Autofinanțare IMM ~2014~ partea III

26/08/2014

Autofinanțare IMM ~2014~ partea I

26/08/2014

Autofinanțarea – principala modalitate de asigurare a finanțării activității IMM-urilor și în 2014

2. Analiza evoluţiei creditării în România în perioada 2007 – 2014

2.1. Evoluția raportului dintre creditul guvernamental și neguvernamental

Efectele crizei economice şi financiare şi-au pus amprenta asupra procesului de creditare, înregistrîndu-se o creştere substanţială a componentei guvernamentale în totalul creditelor acordate de sectorul bancar din România (Figura 4). Astfel, ponderea creditului guvernamental[1] a crescut de 3,67 ori (19,81 p.p.) în perioada ianuarie 2007 (7,41%) – iunie 2014 (27,22%), în timp ce ponderea creditului neguvernamental[2] a scăzut cu 19,81 puncte procentuale.

Figura 4.

Evoluţia raportului dintre creditul guvernamental şi neguvernamental

Sursa: BNR

Evoluţia raportului dintre creditul guvernamental şi neguvernamental este rezultanta acţiunii conjugate a mai multor factori de intensităţi şi direcţii diferite, prin urmare, prezintă un interes deosebit identificarea surselor din care a fost finanţată creşterea ponderii componentei guvernamentale. În termeni nominali, evoluţia creditului guvernamental şi neguvernamental (Figura 5) presupune existenţa a două intervale temporale majore:

- Perioada ianuarie 2007 – ianuarie 2009, caracterizată printr-o creştere (nominală) susţinută atât a creditului neguvernamental (o rată medie anuală de 49,4%, respectiv o creştere de 2,23 ori), cât şi a celui guvernamental (o rată medie anuală de 72,2%, respectiv o majorare de cca. 3 ori).

- Perioada februarie 2009 – iunie 2014, caracteizată printr-o creştere constantă a creditului guvernamental (o rată medie anuală de 27,12% în termeni nominali, respectiv o creştere de 3,67 ori) şi cvasi-stagnarea creditului neguvernamental.

Figura 5.

Evoluţia creditului guvernamental şi neguvernamental (nominal)

Sursa: BNR, Miliarde lei

Evoluţia neutră a volumului nominal al creditelor acordate sectorului extra-guvernamental în perioada de după declanşarea crizei economico-financiare reprezintă de fapt o deteriorare a procesului de finanţare a economiei reale de către instituţiile bancare. Astfel, dacă actualizăm datele, considerând ianuarie 2007 drept perioadă de referinţă (Figura 6), în perioada ianuarie 2009 – iunie 2014, creditul guvernamental a crescut cu 37,5 miliarde lei (o rată medie anuală de 22% în termeni reali, respectiv o creştere de aprox. 3 ori), în timp ce creditul neguvernamental a scăzut cu 28,9 miliarde lei (o rată medie anuală de cca. 3,27% în termeni reali). După cum se observă, creşterea dimensiunii creditului guvernamental s-a făcut aproape în totalitate pe baza diminuării expunerii pe componenta extra-guvernamentală (societăţi nefinanciare, gospodăriile populaţiei şi instituţiile financiare nemonetare).

Figura 6.

Evoluţia creditului guvernamental şi neguvernamental (real, ianuarie 2007=100)

Sursa: BNR, Miliarde lei

2.2. Evoluţia structurii creditului neguvernamental

Structura creditului neguvernamental în iunie 2014 se prezintă astfel: 51,33% reprezintă credite acordate societăţilor nefinanciare (în principal întreprinderi), 47,06% – credite acordate gospodăriilor populaţiei, în timp ce 1,61% din credite au fost destinate instituţiilor financiare nemonetare. În comparaţie cu ianuarie 2007 putem evidenţia creşterea ponderii resurselor alocate persoanelor fizice (+3,55 p.p.) – Figura 7.

Evoluţia (în termeni reali) componentelor principale ale creditului neguvernamental în perioada în care acesta a scăzut cu 28,9 miliarde echivalent lei 2007 (februarie 2009 – iunie 2014), prezintă următoarele aspecte semnificative: reducerea cu 11,4% a creditului acordat societăţilor nefinanciare (o rată medie de 2,01%/an), scăderea cu cca. 26,19% a creditului aferent gospodăriilor populaţiei (o rată medie de 4,38%/an) şi cu 53,92% a resurselor destinate instituţiilor financiare nemonetare (o rată medie de 8,28%/an). Prin urmare, reducerea creditului neguvernamental cu 28,9 miliarde lei în termeni reali a fost distribuită astfel: 64,41% – populaţie (18,7 miliarde lei echivalent 2007), 30,73% – întreprinderi (8,9 miliarde lei echivalent 2007) şi 4,56% – instituţiile financiare nemonetare (1,3 miliarde lei echivalent 2007).

Prezentarea grafică a evoluţiei creditului neguvernamental (nominal şi real) în perioada ianuarie 2007 – iunie 2014 este realizată în Figura 8.

Figura 7.

Evoluţia structurii creditului neguvernamental

Figura 8.

Evoluţia creditului neguvernamental (real, ianuarie 2007=100)

Sursa: BNR, Miliarde lei

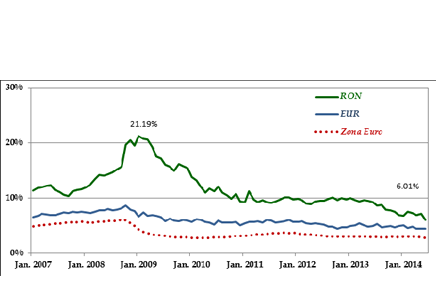

2.3. Evoluţia dobânzilor aferente creditelor acordate întreprinderilor

Analiza evoluţiei dobânzilor aferente creditelor noi acordate întreprinderilor (Figura 9) prezintă următoarele elemente semnificative privind dobânda la creditele în lei, creditele în euro şi dobânda la creditele în euro practicată în zona euro (composite cost-of-borrowing indicator):

- În luna iunie 2014 dobânda la creditele în lei (România) – 6,01%/an, dobânda la creditele în euro (România) – 4,37%/an şi dobânda la creditele în euro practicate în zona euro – 2,75%/an se află la nivele cvasi-egale cu minimele istorice (o abatere mai mică de 0,04 p.p.).

- Dobânda la creditele în lei este de 3,52 ori mai mică (-15,18 p.p.) decât nivelul din ianuarie 2009 (21,19%/an).

- În comparaţie cu octombrie 2008, dobânda la creditele în euro este de 1,97 ori mai mică (-4,28 p.p.) în România şi de 2,15 ori (-3,22 p.p.) – în zona euro.

- Diferenţialul de dobândă dintre creditele noi acordate în lei şi în cele acordate în euro (România) s-a diminuat în mod substanţial, ajungând în iunie 2014 la un minim istoric – 1,63 p.p.. Această diferenţă este de 8,92 ori mai mică (-12,93 p.p.) decât cea înregistrată în ianuarie 2009 – nivelul maxim din 2007 până în prezent.

- Diferenţialul de dobândă dintre creditele noi acordate în euro în România şi în zona euro este de 1,59 p.p. – cu 0,25 p.p. mai mare decât nivelul minim înregistrat în octombrie 2012 şi cu 3,55 p.p. mai mic (de 2,23 ori) decât cel din aprilie 2009 (nivelul maxim din 2007 până în prezent).

În esenţă, diminuarea diferenţialului de dobândă este unul dintre factorii care au capacitatea de a reduce decalajul de competitivitate dintre întreprinderile din România şi cele din zona euro. Este firesc ca pe termen mediu să existe o primă de risc în cazul României, însă diminuarea acesteia este de natură să genereze încredere în economie şi să contribuie decisiv la relansarea procesului investiţional (investiţii autohtone şi investiţii străine directe).

Figura 9.

Evoluţia ratelor de debândă aferente noilor credite acordate întreprinderilor

Cuprins „Autofinanțarea – principala modalitate de asigurare a finanțării activității IMM-urilor și în 2014”:

- Accesul dificil la finanţare – problemă majoră a sectorului de IMM-uri >>

- Analiza evoluţiei creditării în România în perioada 2007 – 2014 >>

- Sinteza principalelor constatări >>

- Concluzii >>

- Propunerile CNIPMMR privind facilitarea accesului la finanţare al IMM-urilor >>

[1] Volumul creditului guvernamental cuprinde creditele acordate administraţiei publice locale (administraţia centrală, administraţia locală şi administraţia sistemelor de asigurări sociale) şi titlurile de valoare negociabile (altele decât acţiunile).

[2] Volumul creditului neguvernamental cumulează creditele acordate gospodăriilor populaţiei, instituţiilor financiare nemonetare şi societăţilor nefinanciare (agenţi economici).