Pozitia CNIPMMR privind noul Cod Fiscal

09/07/2015

Aprecierile intreprinzatorilor cu privire la mediul economic

03/08/2015

Analizele efectuate pe baza chestionării a 1375 de întreprinzători în martie-aprilie 2015 şi 1469 în martie-aprilie 2014 ne-au asigurat fundamentul informaţional al concluziilor şi propunerilor următoare privind finanţarea IMM-urilor:

Modalităţi de finanţare a activităţilor economice

Figura 1

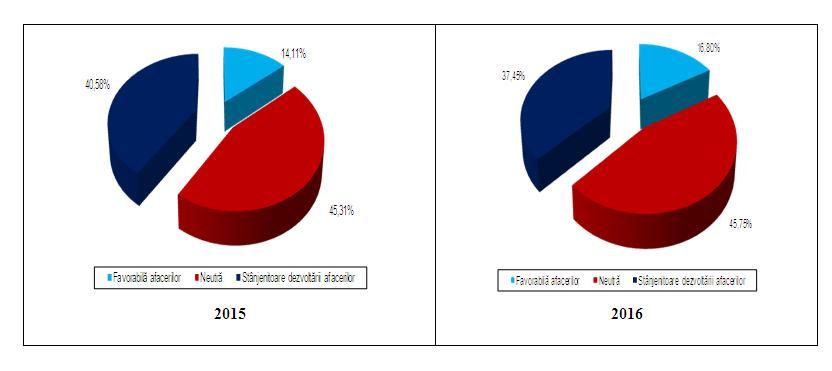

Aspecte semnificative în 2015 comparativ cu 2014

Figura 2

Rezultatele investigaţiei, având în vedere modalităţile de finanţare a activităţilor economice la care au apelat întreprinzătorii/managerii din IMM-uri pe parcursul celor 2 ani, relevă următoarele aspecte esenţiale:

- Principalele modalităţi de finanţare în 2015 au fost: 82,04% dintre firme – autofinanţare, 24,58% – credite bancare, 18,33% – credit furnizor, 3,85% – leasing, 1,82% – fonduri nerambursabile, 1,53% – împrumuturi de la instituții financiare specializate și 1,45% – credit client.

- Comparativ cu rezultatele din 2014, se pot observa o serie de modificări, şi anume: creşterea IMM-urilor care au apelat la finanţarea activităţilor economice prin leasing (63,14%), credite bancare (9,59%), precum şi diminuări în rândul întreprinzătorilor care au optat pentru autofinanţare (10,36%) şi neplata facturilor firmei de la furnizori (80,59%). (Vezi figura nr. 2).

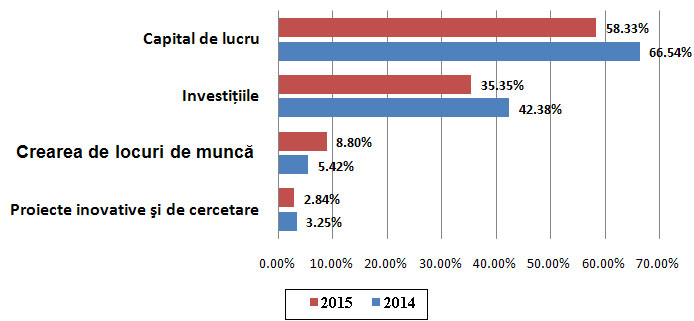

Principalele destinaţii ale necesarului de finanţare din IMM-uri

Figura 3

În ceea ce priveşte principalele destinaţii ale necesarului de finanţare, se pot observa următoarele aspecte semnificative:

- IMM-urile au finanţat cu prioritate capitalul de lucru (58,33%), investiţiile (35,35%), crearea de locuri de muncă (8,80%) şi proiectele inovative şi de cercetare (2,84%).

- În comparaţie cu rezultatele de anul trecut, se constată o diminuare în ceea ce priveşte ponderea principalelor destinaţii ale necesarului de finanţare: proiecte inovative şi de cercetare (12,62%), investiţii

(16,59%) şi capital de lucru (12,34%). În schimb a crescut nevoia de finanţare pentru crearea locurilor de muncă (62,36%).

Măsurile propuse de CNIPMMR pentru îmbunătăţirea accesului IMM-urilor la finanţare

Pornind de la analizele efectuate şi de la semnalările membrilor noştri, CNIPMMR a formulat un set de propuneri de îmbunătăţire structurate pe două direcţii:

1. Stimularea finanţării afacerilor prin instrumente alternative

- Diversificarea şi amplificarea serviciilor de garantare şi contragarantare pentru agenţii economici (cu prioritate pentru IMM-uri), valorificând cele mai bune practici din UE.

- Îmbunătăţirea politicilor băncilor cu capital de stat (CEC Bank, Exim Bank) prin implementarea unor strategii care să fie prietenose şi stimulative pentru IMM-uri.

- Furnizarea de seed-capital pentru înfiinţarea de noi întreprinderi prin intermediul unui fond special alimentat total sau parţial din fonduri europene.

- Furnizarea de micro-granturi şi micro-credite pentru dezvoltarea serviciilor şi meşteşugurilor în mediul rural prin intermediul unui fond special alimentat total sau parţial din fonduri europene.

- Furnizarea de micro-granturi şi micro-credite pentru dezvoltarea spiritului intreprenorial, susţinerea abordărilor inovative şi introducerea noilor tehnologii în cadrul întreprinderilor mici şi mijlocii prin intermediul unui fond special alimentat total sau parţial din fonduri europene.

- Furnizarea de capital de risc pentru finanţarea IMM-urilor inovative şi a proiectelor din industriile de vârf prin intermediul unui fond special alimentat total sau parţial din fonduri europene.

- Furnizarea de finanţări pe termen mediu şi lung pentru cofinanţarea realizării de produse ecologice prin intermediul unui fond special alimentat total sau parţial din fonduri europene.

2. Creşterea transparenţei şi diminuarea birocraţiei în sectorul bancar

- Adecvarea solicitărilor bancare în funcţie de criteriile de evaluare, fără a face exces în cazul informaţiilor cerute.

- Eliminarea tuturor obligaţiilor declarative adiţionale – limitarea cantităţii documentelor şi informaţiilor solicitate întreprinderilor de către bancă la cele esenţiale, care fac nemijlocit obiectul evaluării acordării sau respingerii creditului.

- Centralizarea datelor privind produsele oferite de băncile comerciale (DAE, plafoane, cerinţe de eligibilitate etc.) pe un portal public, care să permită vizualizarea şi compararea între mai multe produse în timp real.

- Instituirea şi promovarea, potrivit practicii europene, a mediatorului de credite pentru IMM-uri, la nivelul fiecărui judeţ, care să asigure: creşterea creditării IMM-urilor, oferirea de soluţii întreprinderilor (în special pentru IMM-uri) privind obţinerea de finanţări de la bănci, sesizarea Guvernului în cazul apariţiei unor probleme cu majore.

CNIPMMR solicită factorilor politici, organismelor guvernamentale şi bancare implicate în finanţările IMM-urilor, să treacă la operaţionalizarea propunerilor prezentate, manifestându-şi disponibilitatea de a colabora în acest scop.