Rezultatele sondajului privind cresterea accizelor

05/09/2017

CNIPMMR solicita infiintarea institutului de export in parteneriat public privat

05/09/2017

Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat în perioada 8 august – 28 august 2017 o consultare care a vizat evaluarea impactului modificării Codului fiscal și instituirea plății defalcate a TVA în mod obligatoriu, sub forma unui sondaj derulat prin intermediul site-ului www.cnipmmr.ro, la nivelul vizitatorilor acestuia și ai membrilor CNIPMMR.

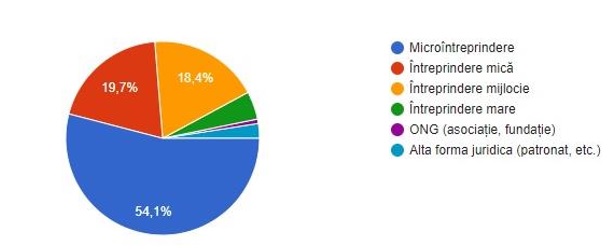

Respondenţii, în număr de 818, sunt: 54,1% microîntreprinderi, 19,7% întreprinderi mici 18,4% întreprinderi mijlocii, 5,9%întreprinderi mari și 1,9% alte forme juridice.

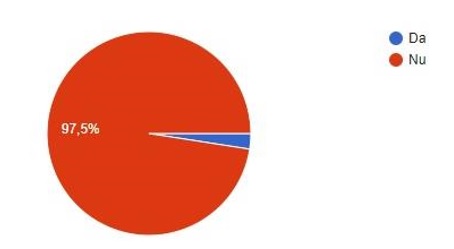

Întrebați dacă susțin modificarea Codului fiscal și instituirea plății defalcate a TVA în mod obligatoriu, 97,5% dintre respondenți au răspuns că nu susțin această modificare.

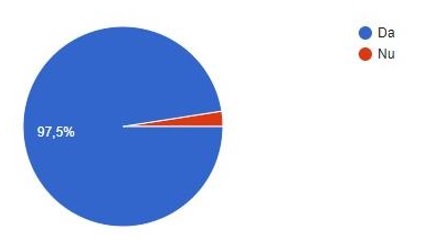

De asemenea, 97,5% din respondenți au menționat că instituirea plății defalcate a TVA va avea efecte negative asupra activității lor.

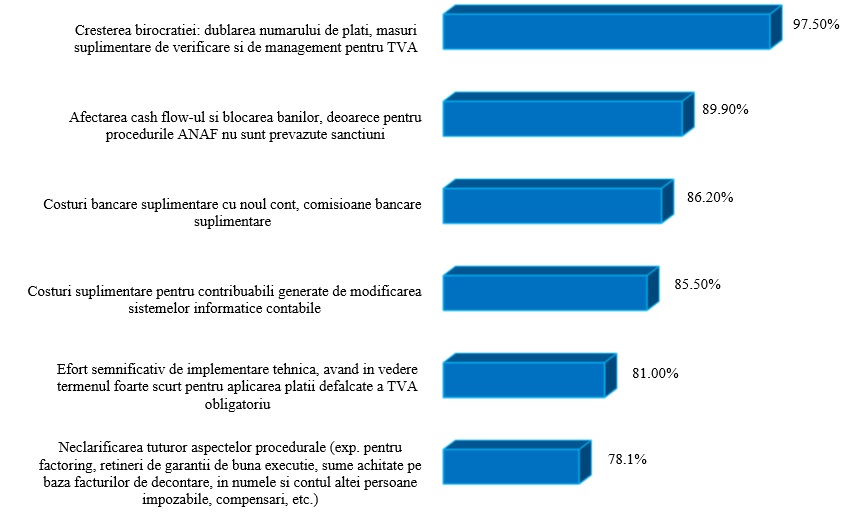

Printre cele mai importante dificultăți/efecte negative considerate de respondenți că vor fi generate de plata defalcată a TVA, au fost menționate: creșterea birocrației: dublarea numărului de plăți, măsuri suplimentare de verificare și de management pentru TVA (obligația contribuabililor de a determina/verifica contul de TVA, obligația de a vira direct la bugetul de stat suma reprezentând TVA aferentă achizițiilor de la furnizorii/prestatorii care nu le-au comunicat un cont de TVA și de a notifica acest fapt furnizorilor/prestatorilor)- 97,50%, afectarea cash flow-ul și blocarea banilor, deoarece pentru procedurile ANAF nu sunt prevăzute sancțiuni- 89,90%, costuri bancare suplimentare cu noul cont, comisioane bancare suplimentare- 86,20%, costuri suplimentare pentru contribuabili generate de modificarea sistemelor informatice contabile- 85,50%, efort semnificativ de implementare tehnică, având în vedere termenul foarte scurt de aplicare- 81,00%, neclarificarea tuturor aspectelor procedurale (exp. pentru factoring, rețineri de garanții de bună-execuție, sume achitate pe baza facturilor de decontare, în numele și contul altei persoane impozabile, compensări, etc.)- 78,1%.

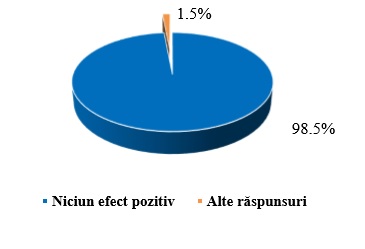

La întrebarea “Ce efecte pozitive asupra activității dvs. considerați că vor fi generate de plata defalcată a TVA?”, 98,5% dintre respondenți au considerat că nu există niciun efect pozitiv.

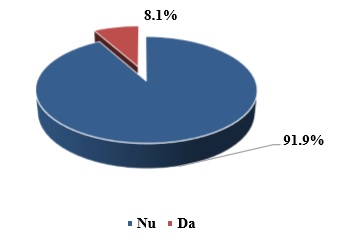

Întrebați dacă au fost consultați/informați de către autorități privind modul de aplicare a plății defalcate a TVA, 91,9% dintre respondenți, au răspuns negativ, doar 8,1% menționând că au fost informați din alte surse (mass-media, internet, etc).

Aprobarea plății defalcate a TVA

În ședința Guvernului din data de 30.08.2017, a fost aprobată Ordonanta de modificare a Codului fiscal pentru plata defalcată a TVA, persoanele impozabile înregistrate în scopuri de TVA fiind obligate de la 1 ianuarie 2018 să dețină și să gestioneze un cont de TVA pentru încasarea și plata TVA aferente operațiunilor taxabile (achiziții de bunuri/servicii, livrări de bunuri/prestări servicii). În perioada 1 octombrie – 31 decembrie 2017, agenții economici pot opta pentru aplicarea facultativă a plății defalcate a TVA, aceștia beneficiind de unele facilități (anularea penalităților de întârziere aferente obligațiilor fiscale principale reprezentând TVA, restante la 30 septembrie 2017, în anumite condiții; acordarea unei bonificații de 5% la plata impozitului pe profit sau, după caz, a impozitului pe veniturile microîntreprinderilor).

De asemenea se instituie obligația persoanelor impozabile înregistrate în scopuri de TVA de a vira în contul de TVA în maximum 7 zile lucrătoare de la încasare TVA aferentă facturilor emise înainte de 1 ianuarie 2018 sau, după caz, înainte de data la care aplică opțional mecanismul, precum și contravenții și sancțiuni specifice. Pentru aceste modificări, Ministerul Finantelor a elaborat Testul IMM, însă la impactul asupra IMMurilor a menționat că: “nu vizează majorări de taxe și impozite, nu stabilește modificarea condițiilor, termenelor și procedurilor referitoare la obligațiile de raportare”, fără evaluarea în mod real a costurilor aferente implementării măsurii respective de către IMM-uri.

Poziția CNIPMMR privind plata defalcată a TVA

CNIPMMR nu susține măsura plății defalcate a TVA, în mod obligatoriu, deoarece: – Modificarea Codului fiscal și instituirea plății defalcate a TVA în mod obligatoriu încălcă principiul „Gândiţi mai întâi la scară mică”, instituit de dispozitiile art. 91 alin. (1) și (2) din Legea nr. 346/ 2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările şi completările ulterioare, potrivit cu care: „(1)Pentru asigurarea unui mediu favorabil iniţierii şi dezvoltării afacerilor, în procesul de elaborare a actelor normative care au impact asupra întreprinderilor mici şi mijlocii, iniţiatorii vor respecta principiul „Gândiţi mai întâi la scară mică”, precum şi principiul numărului constant. (2)Principiul „Gândiţi mai întâi la scară mică” presupune ca iniţiatorii actelor normative să evalueze efectele introducerii noii reglementări, mai întâi şi cu precădere, asupra activităţii întreprinderilor mici şi mijlocii”. Se stabilesc în sarcina IMM-urilor activități care trebuie realizate de autoritățile fiscale competente. – Inițiatorul proiectului nu a respectat principiile fiscalității, respectiv asigurarea informării contribuabililor, cu modificarea/completarea Codului fiscal “prin lege, care intra in vigoare în termen de minimum 6 luni de la publicarea în Monitorul Oficial al României, Partea I”, precum și predictibilitatea impunerii, conform cu care trebuie să se asigure “stabilitatea impozitelor, taxelor si contributiilor obligatorii”, “pentru o perioadă de timp de cel puțin un an, în care nu pot interveni modificări în sensul majorării sau introducerii de noi impozite, taxe și contribuții obligatorii”.

– Modificarea Codul fiscal și reglementarea mecanismului privind plata defalcată a TVA va avea efecte negative semnificative asupra IMM-urilor: o Costuri suplimentare generate de modificarea sistemelor informatice contabile;

- Costuri bancare suplimentare cu noul cont, comisioane bancare suplimentare;

- Afectarea cash flow-ul și blocarea banilor, deoarece pentru procedurile ANAF nu sunt prevăzute termene de aprobare şi sancţiuni;

- Cresterea birocratiei: dublarea numarului de plati, măsuri suplimentare de verificare si de management pentru TVA (obligatia contribuabililor de a determina/verifica contul de TVA, obligatia de a vira direct la bugetul de stat suma reprezentând TVA aferentă achizitiilor de la furnizorii/prestatorii care nu le-au comunicat un cont de TVA si de a notifica acest fapt furnizorilor/prestatorilor);

- Efort semnificativ de implementare tehnică, având în vedere termenul foarte scurt: instituirea plății defalcate a TVA în mod voluntar imediat și în mod obligatoriu începând cu 01.01.2018;

- Neclarificarea tuturor aspectelor procedurale (exp. pentru factoring, retineri de garanții de bună execuție, sume achitate pe baza facturilor de decontare, în numele și contul altei persoane impozabile, compensări, etc.), în condițiile în care se majorează semnificativ amenzile.

Pentru reglementarea plății defalcate a TVA trebuia să se aibă în vedere practicile din celelalte țări membre ale UE:

- Italia este singura tară din UE care începând cu 1 ianuarie 2015 a introdus un sistem de împărțire a plății TVA, acesta fiind plătit direct trezoreriei italiene, doar în privinta livrărilor de bunuri si a prestarilor de servicii efectuate către autoritătile publice, unde plățile sunt făcute de autoritățile/instituțiile publice, nu de IMM-uri, acestea nefiind încărcate cu sarcini ale autorităților fiscale;

- Polonia: unde analizele și consultările au fost inițiate în 2015, măsura urmând să se aplice începând din 2018, cu plată divizată a TVA-ului într-un cont bancar specializat, supravegheat al furnizorului din care autoritățile fiscale pot efectua apoi retrageri directe în momentul decontării normale a TVA-ului furnizorului, în regim voluntar, pentru contribuabilii care optează pentru această procedură și cu facilități pentru aceștia (scutire de alte măsuri de antifraudă);

- Marea Britanie realizează analize și consultări cu privire la fezabilitatea unui mecanism de colectare a TVA defalcată pentru vânzările online de către vânzătorii din străinătate către consumatori (B2C).

CNIPMMR consideră că măsura plății defalcate a TVA trebuia să se limiteze exclusiv la aplicarea sa în regim voluntar, de către contribuabilii care optează pentru această procedură, și cu acordarea de facilități fiscale care să compenseze eforturile lor birocratice.

În special, pentru modificarea legilor organice, CNIPMMR reinterează importanța dialogului social calitativ, “consultarea obligatorie a partenerilor sociali asupra iniţiativelor legislative sau de altă natură cu caracter economico-social”, potrivit dispozițiilor art. 121 lit. b) din Legea nr. 62/2011 a dialogului social, republicată, “consultarea organizaţiilor reprezentative ale întreprinderilor mici şi mijlocii privind conţinutul proiectelor de acte normative, al analizelor de impact şi a Testului IMM, cu valorificarea în mod corespunzător a propunerilor acestora sau motivarea nevalorificării poziţiei lor, documente ce vor însoţi proiectul de act normativ până la adoptare” potrivit dispozițiilor art. 9 alin. (5) din Legea 346/2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările ulterioare, pentru asigurarea respectării principiilor reglementării inteligente și stabilității cadrului legal.