Pozitia CNIPMMR privind prioritatile Presedintiei romane a Consiliului UE din 2019

21/01/2019Governing Board la Bilbao

07/02/2019

CONTEXT

Prin Ordonanţă de Urgenţă nr. 114 din 28 decembrie 2018, au fost aprobate următoarele măsuri fiscal – bugetare, cu impact asupra mediului de afaceri:

- Suprataxarea băncilor în funcţie de creşterea ROBOR: “Instituţiile bancare sunt obligate la plata taxei pe active financiare, denumită în continuare taxa pe active, în situaţia în care media trimestrială ROBOR determinată potrivit art. 87 alin. (2) depăşeşte pragul de 2%, denumit în continuare prag de referinţă”;

- Suprataxarea companiilor din energie cu 2% pe cifra de afaceri: “Contribuţia bănească percepută de la titularii de licenţe în domeniul energiei electrice, al energiei electrice şi termice în cogenerare pentru componenta energia electrică, al gazelor naturale este egală cu 2% din cifra de afaceri realizată de aceştia din activităţile ce fac obiectul licenţelor acordate de ANRE, cifră de afaceri calculată conform reglementărilor ANRE aprobate prin ordin al preşedintelui ANRE cu avizul Comisiei Naţionale de Strategie şi Prognoză”;

- Suprataxarea companiilor din telecomunicaţii cu 3% pe cifra de afaceri: “Procentul prevăzut la alin. (1) şi (2) se stabileşte în cuantum de 3%, cu excepţia serviciilor poştale şi de curierat“;

- Salariul minim de 3.000 lei lunar pentru activitățile de construcţii și domeniile de producere a materialelor de construcţii:“Prin derogare de la prevederile art. 164 alin. (1) din Legea nr. 53/2003 – Codul muncii, republicată, cu modificările şi completările ulterioare, în perioada 1 ianuarie 2019 – 31 decembrie 2019, pentru domeniul construcţiilor, salariul de bază minim brut pe ţară garantat în plată se stabileşte în bani, fără a include sporuri şi alte adaosuri, la suma de 3.000 lei lunar, pentru un program normal de lucru în medie de 167,333 ore pe lună, reprezentând 17,928 lei/oră”;

- Limitarea activităţilor cu caracter ocazional desfăşurate de zilieri:“O persoană nu poate presta activităţi în regim zilier mai mult de 120 de zile în decursul unui an calendaristic, indiferent de numărul de beneficiari, cu excepţia zilierilor care prestează activităţi în domeniul creşterii animalelor în sistem extensiv prin păşunatul sezonier al ovinelor, bovinelor, cabalinelor, activităţi sezoniere în cadrul grădinilor botanice aflate în subordinea universităţilor acreditate, precum şi în domeniul viticol, pentru care perioada poate fi de 180 de zile în decursul unui an calendaristic. Beneficiarul nu poate utiliza o persoana mai mult de 25 de zile calendaristice în mod continuu în activităţile de tip zilier”.“Munca necalificată cu caracter ocazional se poate presta în următoarele domenii prevăzute în Clasificarea activităţilor din economia naţională, actualizată:

a) agricultură, vânătoare şi servicii anexe – diviziunea 01;

b) silvicultură, cu excepţia exploatări forestiere – diviziunea 02;

c) pescuit şi acvacultură – diviziunea 03;”

Prin Hotărârea Guvernului nr. 937/2018 s-a majorat salariul minim:

- salariul minim brut pe țară este în cuantum de 2.080 de lei (majorat de la 1.900 de lei);

- salariul minim brut pentru posturile ce necesită studii superioare, dacă angajatul are o vechime minimă de un an în domeniul studiilor respective este de 2.350 de lei.

SONDAJUL REALIZAT DE CNIPMMR

În perioada 10-17.01.2019, Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat Testul IMM privind măsurile recent adoptate (măsurile de suprataxare a băncilor, a companiilor din energie şi telecomunicaţii, creșterea salariului minim și limitarea activităţilor zilierilor), sub forma unui sondaj on-line, aplicat pe site-ul www.cnipmmr.ro, pe portalul www.immromania.ro şi la nivelul membrilor CNIPMMR, la care au fost 387 de respondenți.

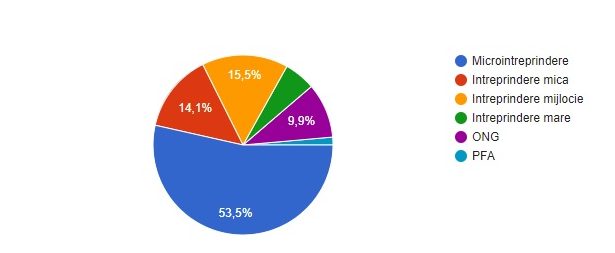

Din punct de vedere al formei de organizare, respondenții au avut următorul statut:

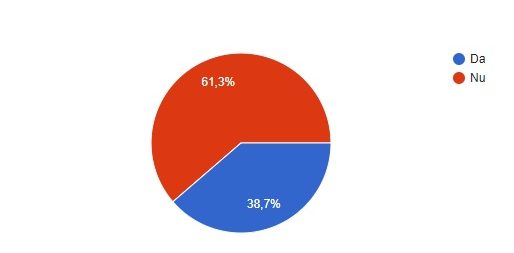

La întrebarea: “Susțineți suprataxarea băncilor”, 61,3% din respondenți au răspuns negativ, doar 38,7% declarând că susțin suprataxarea băncilor.

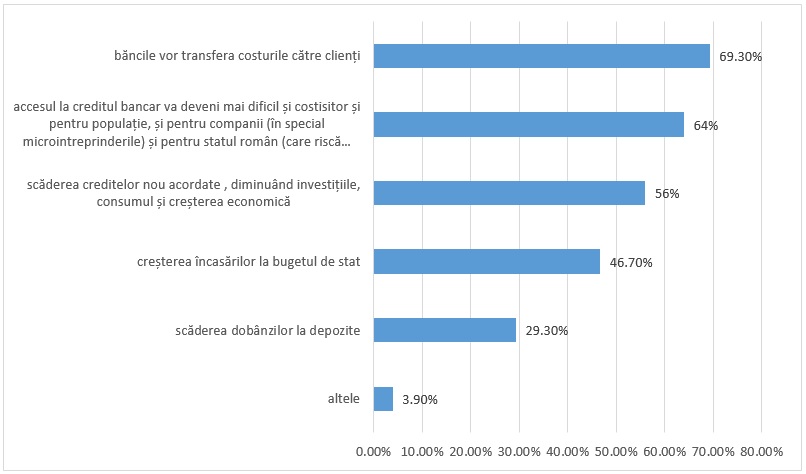

La întrebarea: “Ce efecte vor fi generate de suprataxarea băncilor?”, 69,3% din respondenți au răspuns că băncile vor transfera costurile către clienți, 64% că accesul la creditul bancar va deveni mai dificil și costisitor și pentru populație, și pentru companii (în special microintreprinderile) și pentru statul român (care riscă costuri suplimentare cu serviciul datoriei), 56% au menționat scăderea creditelor nou acordate , diminuând investițiile, consumul și creșterea economică, 46,7% au evidențiat creșterea încasărilor la bugetul de stat.

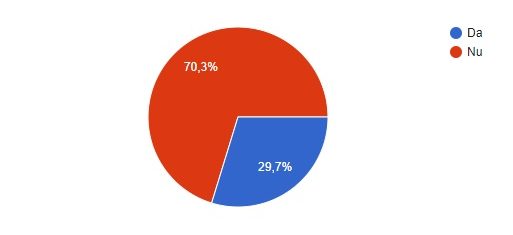

La întrebarea: “Susțineți suprataxarea companiilor din energie”, 70,3% din respondenți au răspuns negativ, doar 29,7% declarând că susțin suprataxarea companiilor din energie.

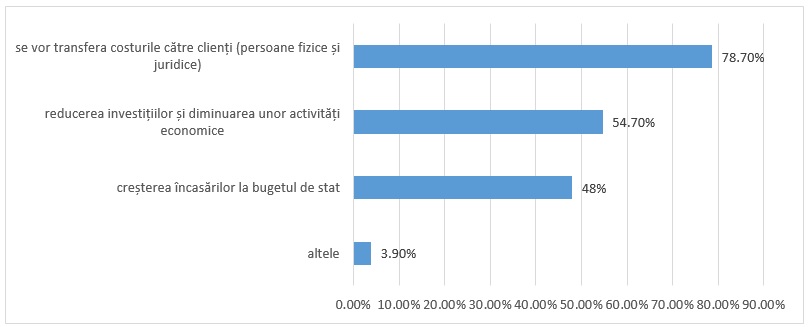

La întrebarea: “Ce efecte vor fi generate de suprataxarea companiilor din energie”, 78,70% din respondenți au răspuns că se vor transfera costurile către clienți (persoane fizice și juridice), 54% au menționat reducerea investițiilor și diminuarea unor activități economice, 48% au evidențiat creșterea încasărilor la bugetul de stat.

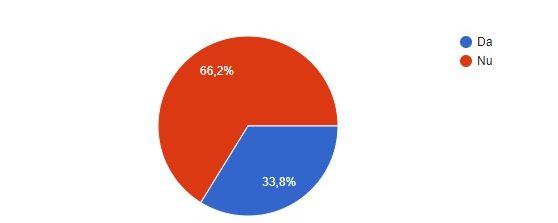

La întrebarea: “Susțineți suprataxarea companiilor din telecomunicaţii”, 66,2% din respondenți au răspuns negativ, doar 33,8% declarând că susțin suprataxarea companiilor din telecomunicaţii.

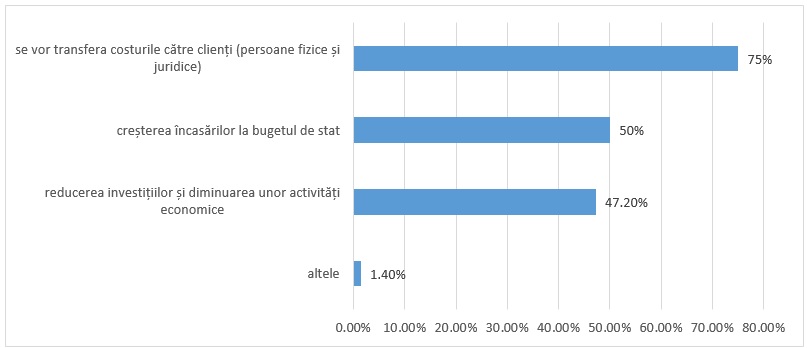

La întrebarea: “Ce efecte vor fi generate de suprataxarea companiilor din telecomunicaţii?”, 75% din respondenți au răspuns că se vor transfera costurile către clienți (persoane fizice și juridice), 50% au evidențiat creșterea încasărilor la bugetul de stat, 47,20% au menționat reducerea investițiilor și diminuarea unor activități economice.

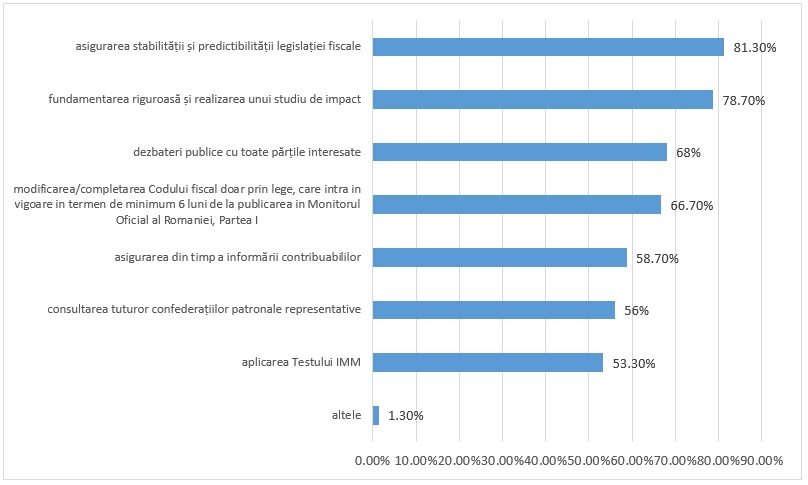

La întrebarea: “Pentru stabilirea de noi obligații fiscale ce măsuri considerați că sunt strict necesare?”, majoritatea covârșitoare a respondenților au solicitat aplicarea principiilor reglementării inteligente: 81,30% din respondenți au răspuns asigurarea stabilității și predictibilității legislației fiscale, 78,70% au evidențiat necesitatea fundamentării riguroase și realizarea unui studiu de impact, 68% au menționat dezbateri publice cu toate părțile interesate, 66,70% au solicitat modificarea/completarea Codului fiscal doar prin lege, care intra in vigoare in termen de minimum 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I, 58,7% au solicitat asigurarea din timp a informării contribuabililor, 56% consultarea confederațiilor patronale și 53,30% Testul IMM.

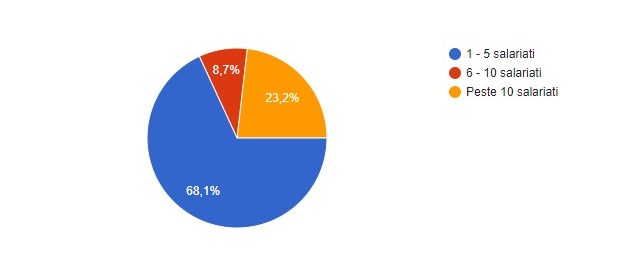

La întrebarea: “Cati salariati din societatea dvs. sunt incadrati acum la nivelul salariului minim brut pe economie”, 68,1% au răspuns că au incadrati la nivelul salariului minim brut pe economie între 1 – 5 salariati, 23,2% au răspuns că au incadrati la nivelul salariului minim brut pe economie peste 10 salariați și 8,7% au răspuns că au incadrati la nivelul salariului minim brut pe economie între 6-10 salariați.

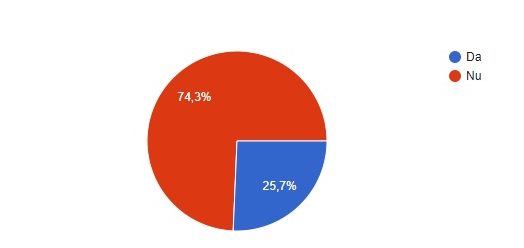

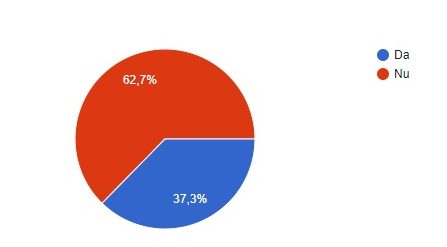

La întrebarea: “Susțineți cresterea diferențiată a salariului minim pe economie la 2.080 lei, la 2.350 lei pentru funcţii cu studii superioare şi o vechime minimă de un an în domeniul studiilor și la 3.000 lei lunar pentru activitățile de construcţii și domeniile de producere a materialelor de construcţii?”, 74,30% din respondenți își exprimă dezaprobarea pentru un salariu minim pe economie diferențiat pe diferite criterii.

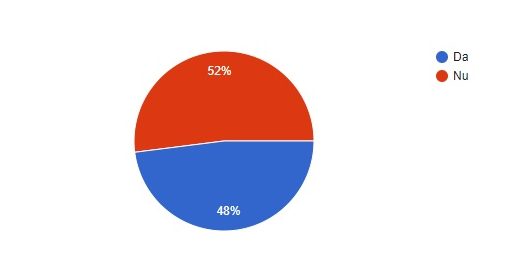

La întrebarea: “Punerea în aplicare începand cu 1 ianuarie 2019 a cresterii salariului minim pe economie va crea dificultăţi întreprinderii dvs.?”, 48% din respondenți susțin că această crestere a salariului minim va aduce dificultăţi întreprinderilor.

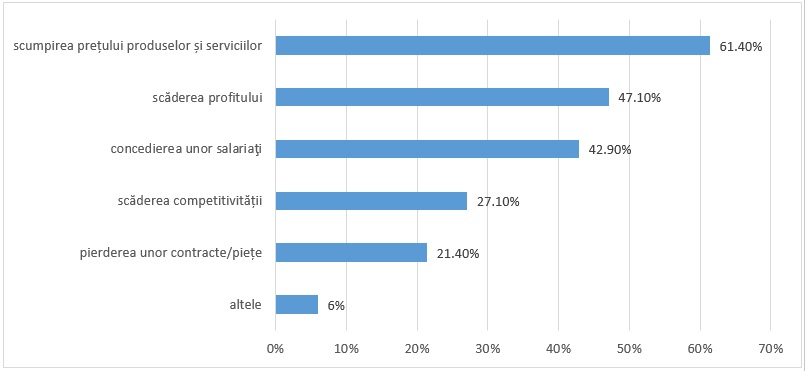

La întrebarea: “Ce dificultăți veți întâmpina ca urmare a creșterii salariului minim pe economie începand cu 1 ianuarie 2019?”, au fost evidențiate în mod preponderent: scumpirea prețului produselor și serviciilor (61,40%), scăderea profitului (47,10%), concedierea unor salariați (42,90%), scăderea competitivității (27,40%) și pierderea unor contracte/piețe (21,40%).

La întrebarea: “Cresterea salariului minim pe economie începand cu 1 ianuarie 2019 va avea ca efect disponibilizarea unor salariaţi din intreprinderea dvs.?”, 42,90% din respondenți evidențiază riscul necesității unor concedieri.

La întrebarea: “Dacă da, câți?”, din cei 42,90% de respondenți care au evidențiat riscul necesității unor concedieri, 82,10% au menționat că pot fi disponibilizați între 1 și 5 salariați.

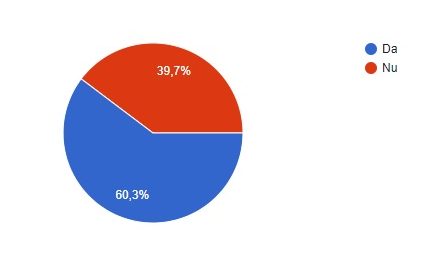

La întrebarea: “Creșterea salariului minim pe economie va avea ca efect creșterea și altor salarii decât cele minime la nivelul intreprinderii dvs.?”, 60,30% din respondenți au evidențiat efectul creșterii și altor salarii decât cele minime.

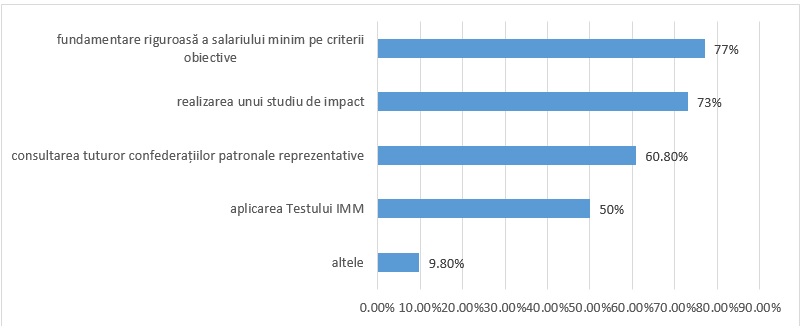

La întrebarea: “Pentru stabilirea salariului minim ce măsuri sunt necesare?”, 77% din respondenți au subliniat necesitatea unei fundamentări riguroase a salariului minim pe criterii obiective, 73% solicitând realizarea unui studiu de impact, 60,80% evidențiind importanța consultării confederațiilor patronale și 50% au solicitat aplicarea testului IMM.

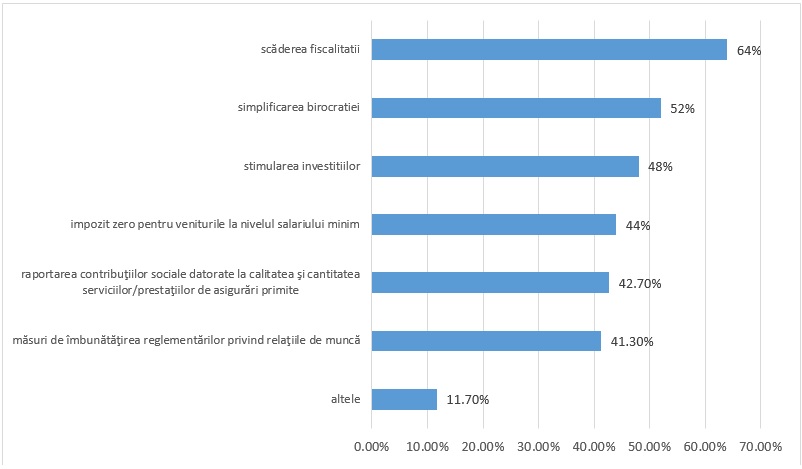

La întrebarea: “Ce masuri considerati ca sunt necesare a fi luate pentru a se putea asigura cresterea salariului minim?”, cei mai mulți respondenți au evidențiat necesitatea scăderii fiscalității (64%), simplificarea birocrației (52%), stimularea investițiilor (48%), impozit zero pentru veniturile din salariul minim (44%).

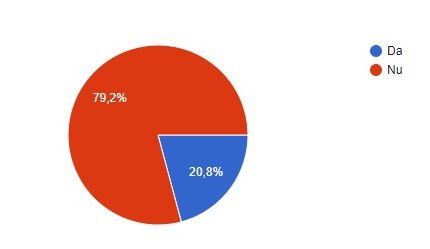

La întrebarea: “Susțineți limitarea numărului de zile pentru prestarea activităţilor cu caracter ocazional desfăşurate de zilieri?”, 79% din respondenți nu susțin limitarea numărului de zile pentru prestarea activităţilor cu caracter ocazional desfăşurate de zilieri.

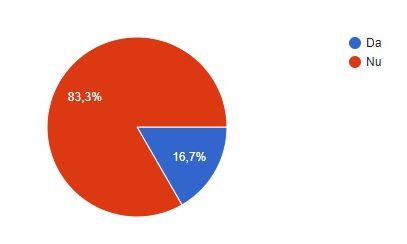

La întrebarea: “Susțineți eliminarea mai multor domenii de activitate în care se putea apela la munca necalificată cu caracter ocazional?”, 83,3% din respondenți nu susțin eliminarea mai multor domenii de activitate în care se putea apela la munca necalificată cu caracter ocazional.

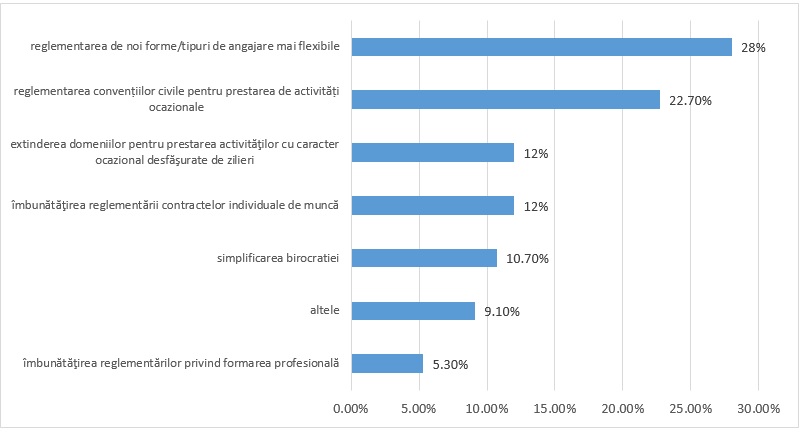

La întrebarea: “Ce măsuri considerați că sunt necesare pentru îmbunățirea pieței muncii în 2019?”, respondenți au subliniat necesitatea următoarelor măsuri: reglementarea de noi forme/tipuri de angajare mai flexibile (28%), reglementarea convențiilor civile pentru prestarea de activități ocazionale (22,70%), extinderea domeniilor pentru prestarea activităţilor cu caracter ocazional desfăşurate de zilieri (12%), îmbunătăţirea reglementării contractelor individuale de muncă (12%), simplificarea birocratiei (10,70%).

POZIȚIA CNIPMMR PRIVIND suprataxarea băncilor, a companiilor din energie şi telecomunicaţii

CNIPMMR nu poate susține măsurile de suprataxare, deoarece au fost adoptate fără o fundamentare riguroasă, fără realizarea unui amplu studiu de impact, fără aplicarea Testului IMM, fără consultarea tuturor confederațiilor patronale reprezentative, fără respectarea principiilor fiscalității (modificarea Codului fiscal “prin lege, care intra in vigoare in termen de minimum 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I” și predictibilității impunerii fiscale, cu asigurarea “stabilității impozitelor, taxelor si contributiilor obligatorii”, “pentru o perioada de timp de cel putin un an, in care nu pot interveni modificari in sensul majorarii sau introducerii de noi impozite, taxe si contributii obligatorii”, aceste măsuri urmând a avea efecte negative asupra mediului de afaceri.

Suprataxarea băncilor în funcţie de creşterea ROBOR va avea efecte negative asupra mediului de afaceri: băncile vor transfera costurile către clienți, accesul la creditul bancar va deveni mai dificil și costisitor pentru companii (în special pentru microintreprinderi), vor scădea creditele nou acordate, diminuând investițiile, consumul și creșterea economica. În condițiile în care inflația anuală este peste 3% (așa cum este previzionat pe parcursul anului 2019, valoarea liberă ROBOR cu maturitate la 3 luni nu poate fi sub 2% (pragul de referință care a intrat în vigoare), evoluția în ultimul deceniu a mediei ROBOR cu maturitate la 3 luni situându-se la 1pp (punct procentual) peste media inflației.

Microîntreprinderile vor suferi cel mai mult pe parcursul anului 2019 din perspectiva accesului la finanțare, deoarece ele au folosit la maxim potențialul creditului furnizor, dispun de cel mai puțin numerar și vor depinde de finanțarea bancară pentru continuarea activității, iar in contextul noilor reglementări fiscale o crestere a costului de finanțare pentru noile credite poate determina chiar intrarea în recesiune: insolvența multor companii mici.

Suprataxarea băncilor va avea efecte negative și asupra persoanelor fizice (accesul la creditul bancar va deveni mai dificil și costisitor și pentru populație), deci și asupra consumului, dar și pentru statul român, care riscă costuri suplimentare cu serviciul datoriei publice. Deja s-au propus efecte în acest sens: în data de 14.01.2019 s-au vândut titluri de stat de numai 248,8 milioane de lei, 62 % din volumul cerut de Ministerul Finanțelor Publice, de 400 de milioane, dintr-o emisune scadentă în iunie 2023, oferta băncilor fiind mai mică decât cea cerută, de numai 327 de milioane de lei, în schimb, dobânzile cerute de bănci au crescut, randamentul mediu fiind de 4,41% (maxim acceptat de 4,43%), față de cel înregistrat pentru aceeași scadență în 24 decembrie, de 4,34%, atunci, însă, băncile au subscris 925 de milioane de lei, cu peste 50% mai mult decât ceruse statul (600 de milioane de lei). Pe piața titlurilor de stat ratele de dobândă au crescut, avansul fiind mai pronunțat pe scadențele medii-lungi: la 10 ani cu 17 puncte bază la 4,745%

Taxa pe activele băncilor nu este, în alte ţări din UE, o metodă de acoperire a deficitului bugetar, ci un instrument de politică economică și de prevenire a riscurilor eventualelor crize, care a fost reglementata după lungi perioade de dezbatere publică și dupa analizarea impactului asupra mediului de afaceri:

- Franța, Germania și Suedia strâng banii de pe taxa pe activele bancare în fonduri cu care să întervină în cazul în care o bancă aflată în dificultate pune în pericol suistemul

- Suedia: taxa de 0,036% pe activele bancare a fost introdusă după ce măsura a fost discutată inclusiv într-o sesiune specială a Grupului G20. Anual se strâng peste 250 de milioane de euro într-un fond de siguranţă pentru băncile în dificultate.

- Austria: taxează băncile în funcție de mărimea lor, cu 0,024 până la 0,029% pentru active mai mari de 300 de milioane de euro. După introducerea în 2011, a fost redusă.

- Marea Britanie: Taxa pe cifra de afaceri a fost introdusă în 2011; se folosește taxa pe cifra de afaceri pentru a descuraja apetitul pentru risc al băncilor, de pildă prin atragerea de depozite la dobânzi prea mari;

- Islanda are o taxă de 0,376% pe pasivele bancare care depășesc o anumită sumă

- Polonia: taxa este de 0,44% pe active și a fost impusă în 2016 in ciuda avertismentelor băncii centrale și ale agențiilor de rating;

- Ungaria – exemplul unic de introducere a taxei pe activele bancare pentru acoperirea deficitului bugetar, până la apariția taxei românești, avea și cea mai mare taxă: 0,53% din active, depășită în România (0,5%)

Suprataxarea companiilor din energie cu 2% pe cifra de afaceri va crește încasările la bugetul de stat, dar și costurile întreprinderilor și populației (se vor transfera costurile către clienți) și se va reduce volumul investițiilor, inclusiv diminuarea unor activități economice. Aceasta suprataxa deja creaza probleme societatilor care produc energie pe baza de carbune, astfel cum insusi ministrul energiei, Domnul Anton Anton a recunoscut cu ocazia discutiilor avute cu reprezentantii minerilor grevisti de la CE Oltenia, că se va stradui sa o elimine.

Suprataxarea companiilor din telecomunicaţii cu 3% pe cifra de afaceri va crește încasările la bugetul de stat, dar și costurile întreprinderilor și populației (se vor transfera costurile către clienți, cresterea tarifelor catre utilizatorii finali, ceea ce va reducea numarul de abonamente Internet si/sau servicii telecomunicatii mobile. Țintele privind digitalizarea Romaniei, introducerea tehnologiilor 5G, IoT, smart city, acoperirea zonelor ”albe” (fara acoperire cu servicii de Internet broadband) vor fi afectate, ceea ce va antrena franarea cresterii economice viitoare a Romaniei.

De asemernea, va fi afectat mediul concurential, deoarece in prezent, competitia pe piata serviciilor de telecomunicatii este foarte intense, marjele de profit net ale celor mai mari dintre operatori situandu-se la o medie de 5%, iar uneori fiind negative (in anumiti ani companiile inregistreaza pierderi); daca la acest mediu ultra-competitiv se adauga o povara de 3% din cifra de afaceri, unii operatori dintre cei alternativi se vor inchide, ceea ce va determina o scadere a veniturilor bugetare provenite din taxele si impozitele aferente salariilor celor care vor fi disponibilizati si un nou exod al personalului calificat catre alte tari ale Uniunii Europene.

Pot fi probleme și raportat la Directiva 2014/61/UE a Parlamentului European si a Consiliului din 15 mai 2014 impune statelor membre sa identifice masuri pentru reducerea costului instalarii retelelor de comunicatii electronice.

POZIȚIA CNIPMMR PRIVIND creșterea salariului minim și limitarea activităţilor zilierilor

CNIPMMR nu susține creșterea salariului minim brut pe țară, fără o fundamentare riguroasă pe criterii obiective, fără realizarea unui studiu de impact, fără aplicarea Testului IMM, fără consultarea tuturor confederațiilorpatronale reprezentative, fără măsuri de îmbunătăţirea reglementărilor privind relaţiile de muncă, fără simplificarea birocraţiei, fără raportarea contribuţiilor sociale datorate. CNIPMMR nu susține nici limitarea activităților zilierilor.

În contextul economic actual, când relansarea economică şi recuperarea decalajelor în dezvoltare reprezintă obiectivul major al României, problematica salariului minim brut pe economie trebuie abordată în mod sistemic, cu luarea în considerare a următoarelor aspecte:

- Un singur salariu minim brut pe ţară și nu trei salarii minime

CNIPMMR nu susține stabilirea de niveluri diferite ale salariului minim in funcție de vechime sau studii sau alte criterii, salariul minim brut pe țară fiind unul singur pentru toți salariații și toate sectoarele. Este de analizat și valorificat modelul salariului minim pe ORA, nu pe luna, plata fiind făcută in funcție de numărul de ore lucrate, cu îmbunătățirea corespunzătoare a art. 164 din Codul muncii.

- Necesitatea aplicării unor criterii obiective pentru creșterea salariului minim

Comisia Europeană menţionează în cadrul Raportului de ţară al României, 2017, că “majorările salariului minim continuă să fie adoptate fără aplicarea unor criterii obiective. Majorările ad-hoc ale salariului minim au sporit semnificativ ponderea lucrătorilor care sunt remunerați cu salariul minim și au condus la o concentrare puternică în partea inferioară a distribuției salariilor (Comisia Europeană, 2016a). De asemenea, se menţionează că au fost înregistrate progrese “limitate în ceea ce privește stabilirea salariului minim.”

Comisia Europeană menţionează în cadrul Raportului de ţară al României 2018 și în Comunicarea “Semestrul european 2018: evaluarea progreselor înregistrate în ceea ce privește reformele structurale, prevenirea și corectarea dezechilibrelor macroeconomice, precum și rezultatele bilanțurilor aprofundate efectuate în temeiul Regulamentului (UE) nr. 1176/2011”:

“Piața forței de muncă a devenit mai rigidă odată cu creșterea economică puternică. Remunerarea salariaților este scăzută față de media UE, dar creșterea puternică a salariilor în anul 2017, susținută și de majorarea cu 16 % a salariului minim și de majorările salariale din sectorul public, riscă să exercite presiuni asupra competitivității și inflației dacă nu va fi însoțită de măsuri corespunzătoare de impulsionare a productivității”.

“România a realizat progrese limitate în ceea ce privește punerea în aplicare a recomandărilor din 2017 care i-au fost adresate. (…) Nu au existat progrese în ceea ce privește modul de stabilire a salariului minim”.

CNIPMMR susţine crearea unui mecanism permanent pentru stabilirea elementelor obiective și pertinente, prin care să fie stabilit salariu minim la nivel naţional, cu o structură tripartită, alcătuit din reprezentanţi ai partenerilor sociali şi ai guvernului, pe baza analizei productivităţii muncii şi a performanţelor de ansamblu ale economiei româneşti. Mecanismul trebuie sa implice strict partenerii sociali si mediul academic, potrivit modelulului britanic.

- Necesitatea realizării notei de impact, a aplicării Testului IMM și consultarea obligatorie a organizaţiilor reprezentative ale IMM-urilor pentru creșterea salariului minim

Potrivit dispozițiilor art. 91 din Legea nr. 346/2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările și completările ulterioare, este obligatorie realizarea unei analize de impact a efectelor creșterii salariului minim, a Testului IMM și consultarea organizaţiilor reprezentative ale întreprinderilor mici şi mijlocii:

“Art. 91(1)Pentru asigurarea unui mediu favorabil iniţierii şi dezvoltării afacerilor, în procesul de elaborare a actelor normative care au impact asupra întreprinderilor mici şi mijlocii, iniţiatorii vor respecta principiul „Gândiţi mai întâi la scară mică”, precum şi principiul numărului constant.

(2)Principiul „Gândiţi mai întâi la scară mică” presupune ca iniţiatorii actelor normative să evalueze efectele introducerii noii reglementări, mai întâi şi cu precădere, asupra activităţii întreprinderilor mici şi mijlocii.

(3)Principiul numărului constant stabileşte că introducerea unor noi sarcini administrative – obligaţii de raportare/ conformare – pentru întreprinderi mici şi mijlocii trebuie să aibă loc simultan cu eliminarea unor sarcini deja existente.

(4)Evaluarea sistematică a impactului proiectelor de acte normative prevăzute la alin. (1) se face prin aplicarea Testului IMM. Testul IMM se efectuează de către iniţiatorul actului normativ, înainte de demararea procesului de avizare a acestuia, şi constă în efectuarea unui sondaj cu privire la potenţialele efecte generate în activitatea întreprinderilor mici şi mijlocii de introducerea noilor reglementări. Evaluarea rezultatelor Testului IMM trebuie să conducă la identificarea corecţiilor care se impun în definitivarea proiectului de act normativ.

(5)Este obligatorie consultarea organizaţiilor reprezentative ale întreprinderilor mici şi mijlocii privind conţinutul proiectelor de acte normative, al analizelor de impact şi a Testului IMM, cu valorificarea în mod corespunzător a propunerilor acestora sau motivarea nevalorificării poziţiei lor, documente ce vor însoţi proiectul de act normativ până la adoptare”.

De asemenea,Grupul pentru evaluarea impactului economic al actelor normative asupra întreprinderilor mici şi mijlocii analizează raportul privind aplicarea Testului IMM şi emite un aviz consultativ cu privire la oportunitatea aprobării proiectului de act normativ evaluat, care se trimite iniţiatorului, prin grija autorităţii administraţiei publice centrale cu atribuţii în domeniul întreprinderilor mici şi mijlocii.

Postarea unui chestionar fără nici o informare publică a acestei postări, dovedită și prin lipsa totală a respondenților nu înseamnă realizarea Testului IMM.

În cursul anului 2016, a fost realizat de către Institutul Naţional de Cercetare Ştiinţifică în Domeniul Muncii şi Protecţiei Sociale (INCSMPS)“Studiul preliminar privind mecanismul transparent de stabilire a salariului minim brut garantat în plată în Romania”, din analiza căruia a reieşit că nu se susține scenariul creșterii salariului minim, evidențiind numeroase efecte negative asupra microîntreprinderilor, ratei de ocupare și șomajului, veniturilor bugetare și economiei în ansambul ei.Pentru orice creștere a salariului minim trebuie realizat un studiu amplu privind efectele multiple.

În studiul realizat de către Institutul Naţional de Cercetare Ştiinţifică în Domeniul Muncii şi Protecţiei Sociale se evidențiază că“Impactul salariului minim asupra productivităţii muncii este negativ, o creştere a salariului minim de 10% ar determina scăderea productivităţii muncii cu 2,3%. Se pare că ȋn Romȃnia creşterea costurilor determinată de creşterea salariului minim nu este compensată prin creşterea productivităţii, ci dimpotrivă, productivitatea scade”.“La nivel macroeconomic, principalul pericol este creşterea preţurilor, deoarece singura alternativă a firmelor de a compensa costurile ridicate este prin transfer către preţurile bunurilor sau serviciilor comercializate”.Creșterea salariului minim din 2019 fiind mai mare de 10%, va determina scăderea productivităţii muncii cu 2,3% și creşterea preţurilorbunurilor sau serviciilor, cu efecte negative asupra tuturor salariaților și întreprinderilor.

- Creşterile salariale, pentru a fi generatoare de performanţă şi competitivitate, trebuie să-şi găsească corespondentul în sporirea productivităţii muncii.

În contextul economic actual, când relansarea economică şi recuperarea decalajelor în dezvoltare reprezintă obiectivul major al României, problematica salariului minim brut pe economie trebuie abordată în mod sistemic şi complex, vizând atât aspectele sociale, cât şi latura cererii interne, oferta de bunuri şi servicii, precum şi impactul pe termen scurt mediu şi lung asupra indicatorilor macroeconomici.

Evoluţiile salariului mediu brut şi a salariului minim brut pe economie trebuie puse în contextul evoluţiei productivităţii muncii.

În cazul necorelării creşterilor salariale cu productivitatea muncii, efectele negative generate pe termen mediu şi lung sunt majore, vizând:

- competitivitatea întreprinderilor (şi în special a IMM-urilor);

- formarea şi dezvoltarea capitalului românesc;

- potenţialul de creştere economică;

- diminuarea exporturilor, deteriorarea echilibrelor macroeconomice şi

- atractivitatea României pentru investiţii.

Depăşirea unui nivel rezonabil şi suportabil conduce la descurajarea ocupării forţei de muncă pe termen scurt şi mediu, cu impact negativ major asupra categoriilor defavorizate din populaţia activă: tinerii, persoanele în apropierea vârstei de pensionare, persoanele necalificate sau slab calificate, etc.

De asemnea,salariul minim pe economie trebuie să aibă în vedere toate regiunile şi judeţele, înclusiv zonele defavorizate din România.

- CNIPMMR consideră că este necesară reglementarea impozitului zero pentru salariul minim, îmbunătăţirea reglementărilor privind relaţiile de muncă şi simplificarea birocraţiei, în special pentru IMM-uri.

In Programul de guvernare cu care s-au câștigat alegerile era menționat în mod explicit impozit zero pentru veniturile sub 2000 de lei, măsură neimplementată până in prezent. ACPRsolicităreglementareaimpozituluizeropentrusalariulminim, cu modificarea in mod corespunzător a Codului fiscal, măsură care ar asigura creșterea venitului net al salariaților respectivi.

În prezent, Codul muncii cuprinde foarte puţine reglementări speciale pentru IMM-uri(fără respectarea principiului „Gândiţi mai întâi la scară mică”)şi nu este adaptat cerinţelor în continuă schimbare şi modernizare a pieţei muncii, fiind necesare reglementarea de noi forme/tipuri de angajare/fexibilizare, simplificarea birocraţiei,precum şi de reglementare convențiilor civile pentru activități sub 2 ore/zi.

CNIPMMR susţine necesitatea continuării îmbunătăţirii reglementărilor privind piaţa muncii şi asigurările sociale, în principal în următoarele domenii:

- Continuarea simplificării administrative şi eliminarea barierelor birocratice;

- Reglementarea de noi forme/tipuri de angajare/fexibilizareși a convențiilor civile;

- Reforma sistemului de ajutoare sociale (promovarea de măsuri active pentru persoanele inactive/șomeri şi îmbunătăţirea reglementărilor privind stimulentele acordate angajatorilor care încadrează şomeri, persoane vulnerabile şi persoane care mai au 10 ani până la pensionare);

- Raportarea contribuţiilor sociale datorate de angajator si salariatla calitatea şi cantitatea serviciilor/prestaţiilor de asigurări primite, reglementarea posibilităţii opţiunii salariaţilor între sistemele publice de asigurări şi participarea lor la asigurări private de sănătate şi pensii (inclusiv la scheme de pensii ocupaţionale) ceea ce ar crea competiţie şi ar îmbunătăţi gestiunea finanţărilor.