Dinamica numarului de firme nou infiintate 2017 vs. 2018

31/07/2018

Pozitia CNIPMMR privind introducerea contraventiilor pentru lipsa noilor aparate de marcat sub incidenta legii prevenirii nr. 270/2017

30/08/2018

I. Context

În cuprinsul Programului de Guvernare, la capitolul “Politici publice privind IMM” este menționată “Restartarea mediului de afaceri”, prin „introducerea planurilor de conformare de la un anumit moment dat, astfel încât toate companiile să aibă asigurat un cadru predictibil pentru viitor, fără a exista teama că anumite greșeli din trecut vor mai putea apăsa asupra activității ulterioare”.

De la începutul lunii iulie 2018, au fost mai multe declarații publice privind luarea în calcul a amnistiei fiscale, măsură care face obiectul unor analize la nivelul Ministerului Finanțelor și pentru care se va lua o decizie la sfârșitul verii. Ultimile declarații publice au fost în sensul că nu sunt vizate persoanele fizice, ci companiile de stat „cu datorii istorice”.

Amnistia fiscală înseamnă, printre altele, și acordarea de către autorități a unei perioade de grație, de 3-6 luni, în care contribuabilii pot să își declare în mod voluntar veniturile nefiscalizate (care au fost sustrase impozitării), urmând să fie recompensați pentru gestul lor cu reducerea sau chiar eliminarea penalităților de întârziere, precum și de acuzația de evaziune fiscală.

Pe site-ul ANAF există o listă care cuprinde 11.131 datornici persoane fizice, inclusiv nume care dețin funcții publice. În lista neagră a companiilor, inclusiv cele de stat, şi firmelor private, publicată la 30 septembrie 2017, figurează doar primele 500 de societăţi, ale căror datorii cumulate sunt de 13,3 miliarde de lei, Electrocentrale Bucureşti, fiind prima, cu o datorie de peste 800 de milioane de lei, urmată de Complexul Energetic Hunedoara, unde statul este acţionar majoritar, cu 735 de milioane de lei.

II. SONDAJ REALIZAT DE CNIPMMR

Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat în perioada 23.07-29.07.2018 un sondaj sub forma unui chestionar aplicat pe site-ul www.cnipmmr.ro şi la nivelul membrilor CNIPMMR privind utilitatea aministiei fiscale.

Respondenţii în număr de 324, au fost în proporţie de 57,1% microîntreprinderi, 14,3% întreprinderi mici, 19% întreprinderi mijlocii, 3,2% întreprinderi mari şi 6,4% ONG-uri și alte forme juridice.

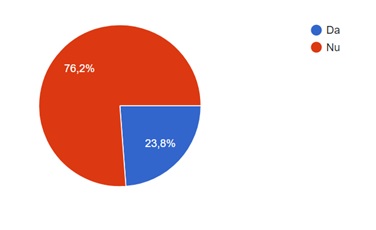

Întrebați dacă „Susțin necesitatea/oportunitatea adoptării măsurii amnistiei fiscale?”, 76,2% din respondenți au menționat că nu susțin amistia fiscală.

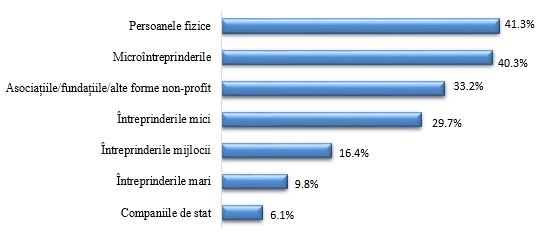

La întrebarea “Cine considerați că ar trebui să beneficieze de măsura amnistiei fiscale?” respondenții au apreciat că persoanele fizice și microîntreprinderile ar trebui să fie în principal vizate de această măsură (răspuns multiplu):

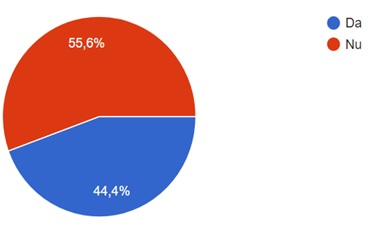

Întrebați dacă “Sunt interesați personal să își declarare în mod voluntar veniturile nefiscalizate care au fost sustrase impozitării?”, 55,6% din respondenți au declarat că nu au un interes păersonal în aplicarea acestei măsuri, doar 44,4% menționând că ar putea fi interesați personal de amnistia fiscală.

În ceea ce privește “efectele considerate că ar fi generate de adoptarea măsurii amnistiei fiscale”, 46% din respondenții au menționat că această măsură este una controversată cu efecte multiple și 30,2% că va avea efecte negative, doar 23,8% considerând că va avea efecte pozitive.

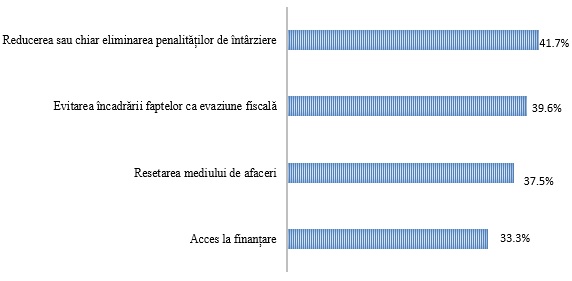

Printre cele mai importante efecte pozitive considerate că ar fi generate de adoptarea măsurii amnistiei fiscale, respondenții au menționat reducerea sau chiar eliminarea penalităților de întârziere și nesancționarea faptelor respective (răspuns multiplu):

În ceea ce privește efectele negative considerate că ar fi generate de adoptarea măsurii amnistiei fiscale, marea majoritate a respondenților au evidențiat încurajarea neachitării debitelor bugetare, alimentarea unei înclinații și mai pronunțată spre evaziune fiscală, încălcarea principiilor de bază ale fiscalității, efectele negative asupra bugetului de stat și creșterea riscului infracțional (răspuns multiplu):

III. POZIȚIA CNIPMMR PRIVIND AMNISTIA FISCALĂ

Prima concluzie care rezultă în mod evident din analiza răspunsurilor primite la chestionarul realizat este realismul și responsabilitatea cu care întreprinzătorii privesc fiscalitatea, respectarea dispozițiilor legale și necesitatea unui buget de stat echilibrat: deși 44,4% din respondenți declară că ar putea fi interesați personal de amnistia fiscală (să li se reducă măcar penalitățile datorate), 76,2% din respondenți nu susțin adoptarea acestei măsuri și tot 76,2% considerând că măsură este una controversată, cu efecte multiple, sau cu efecte negative.

A doua concluzie este evidențierea efectelor controversate și negative ale măsurii amnistiei fiscale, marea majoritate a respondenților atrăgând atenția asupra acestora.

“Restartarea mediului de afaceri” menționată în cuprinsul capitolului “Politici publice privind IMM” din Programul de Guvernare vizează în principal măsuri de stabilitate și predictibilitate pentru întreprinzători, menționate și în mod explicit în acest capitol: „introducerea planurilor de conformare de la un anumit moment dat, astfel încât toate companiile să aibă asigurat un cadru predictibil pentru viitor, fără a exista teama că anumite greșeli din trecut vor mai putea apăsa asupra activității ulterioare”.

Sectorului IMM-urilor trebuie să beneficieze din partea statului de politici publice care să asigure o reglementare inteligentă, consultarea sistematică cu organizațiile reprezentative, creșterea accesului la finanțare, simplificarea procedurilor și debirocratizare, un cadru legal stabil și predictibil, .

În locul unei măsuri controversate de amnistie fiscală, cu efecte negative evidente, cu dezavantaje și inechități față de contribuabilii onești, ar trebui avute în vedere măsuri de stimulare a conformării benevole și de bonificare a întreprinzătorilor care şi-au plătit la timp și în bune condiții taxele şi impozitele, precum și măsuri de îmbunătățire a cadrului legal fiscal, vizând în principal aşezarea justă a sarcinilor fiscale potrivit principiului constituţional care reprezintă o garanție a principiului egalității în materie fiscală (exp. eliminarea obligațiilor de a plăti contribuţii mai mari decât înseşi veniturile realizate pentru contractele cu timp parțial care afectează cca 1 milion de salariați), precum și reducerea penalităților foarte ridicate din prezent și combaterea plăților întârziate ale autorităților publice față de întreprinzători.

Pentru “Restartarea mediului de afaceri” menționată în cuprinsul capitolului “Politici publice privind IMM” din Programul de Guvernare, CNIPMMR solicită:

– Un cadru legal stabil și predictibil (în primele 6 luni din 2018, prin 10 acte normative, au fost modificate/completate 135 de articole din Codul fiscal, o instabilitate legislativă fiscală accentuată);

– Respectarea normelor de tehnică legislativă instituite prin art. 91 din Legea nr. 346/ 2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările şi completările ulterioare, potrivit cu care:

„(1)Pentru asigurarea unui mediu favorabil iniţierii şi dezvoltării afacerilor, în procesul de elaborare a actelor normative care au impact asupra întreprinderilor mici şi mijlocii, iniţiatorii vor respecta principiul „Gândiţi mai întâi la scară mică”, precum şi principiul numărului constant.

(2)Principiul „Gândiţi mai întâi la scară mică” presupune ca iniţiatorii actelor normative să evalueze efectele introducerii noii reglementări, mai întâi şi cu precădere, asupra activităţii întreprinderilor mici şi mijlocii.

(3)Principiul numărului constant stabileşte că introducerea unor noi sarcini administrative – obligaţii de raportare/ conformare – pentru întreprinderi mici şi mijlocii trebuie să aibă loc simultan cu eliminarea unor sarcini deja existente.

(4)Evaluarea sistematică a impactului proiectelor de acte normative prevăzute la alin. (1) se face prin aplicarea Testului IMM. Testul IMM se efectuează de către iniţiatorul actului normativ, înainte de demararea procesului de avizare a acestuia, şi constă în efectuarea unui sondaj cu privire la potenţialele efecte generate în activitatea întreprinderilor mici şi mijlocii de introducerea noilor reglementări. Evaluarea rezultatelor Testului IMM trebuie să conducă la identificarea corecţiilor care se impun în definitivarea proiectului de act normativ.

(5)Este obligatorie consultarea organizaţiilor reprezentative ale întreprinderilor mici şi mijlocii privind conţinutul proiectelor de acte normative, al analizelor de impact şi a Testului IMM, cu valorificarea în mod corespunzător a propunerilor acestora sau motivarea nevalorificării poziţiei lor, documente ce vor însoţi proiectul de act normativ până la adoptare”;

– Respectarea principiilor fiscalității, respectiv asigurarea informării contribuabililor, cu modificarea/ completarea codurilor “prin lege, care intra in vigoare in termen de minimum 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I”, precum și predictibilitatea impunerii, conform cu care trebuie să se asigure “stabilitatea impozitelor, taxelor si contributiilor obligatorii”, “pentru o perioada de timp de cel putin un an, in care nu pot interveni modificari in sensul majorarii sau introducerii de noi impozite, taxe si contributii obligatorii”;

– O fiscalitate proporțională, rezonabilă, echitabilă și nediscriminatorie, potrivit principiului constituțional al aşezării juste a sarcinilor fiscale, astfel cum s-a pronunțat și Curtea Constituțională (Decizia Curţii Constituţionale nr.3/06.01.1994, publicată în M. Of.nr. 145/08.06.1994, Decizia Curţii Constituţionale nr. 1304/13.10.2009, publicată în M. Of.nr. 36/18.01.2010, Decizia Curţii Constituţionale nr. 223/13.03.2012, Decizia Curţii Constituţionale nr. 448/2013, publicată în M. Of.nr. 5 din 7 ianuarie 2014, Decizia Curţii Constituţionale nr. 1394/26.10.2010, publicată în M. Of.nr. 863/23.12.2010);

– Respectarea principiilor dialogului social: pentru modificarea Codului fiscal este strict necesară implicarea confederațiilor patronale reprezentative la nivel național, potrivit dispozițiilor art. 121 lit. b) din Legea nr. 62/2011 a dialogului social, republicatăcare prevede “consultarea obligatorie a partenerilor sociali asupra iniţiativelor legislative sau de altă natură cu caracter economico-social”.