MENTORNET – invitație Cluj, 13 februarie 2015

04/02/2015

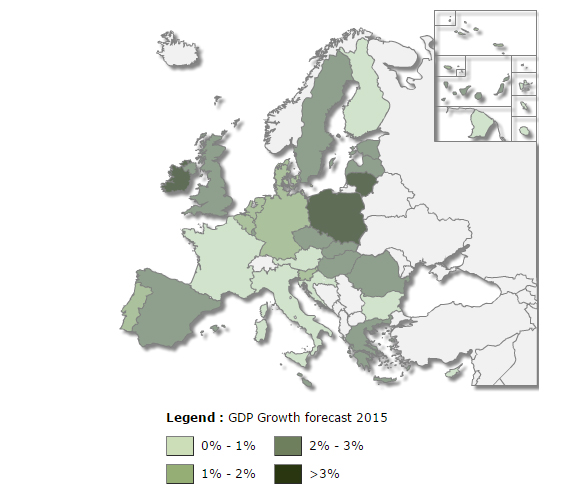

Previziuni CE: winter 2015

09/02/2015

Principalele modificari aduse Codului muncii

Principalele modificari aduse Codului muncii

- Incepand cu data de 25 ianuarie 2015 au intrat in vigoare noile modificari aduse Codului muncii prin Legea nr. 12/2015 publicata in Monitorul Oficial, Partea I, nr. 52 din 22 ianuarie, motiv pentru care va prezentam in cele de mai jos aspectele de interes:

- Absentele nemotivate si concediile fara plata se scad din vechimea in munca, cu exceptia concediilor fara plata pentru formare profesionala;

- Salariul primit de salariatul temporar pentru fiecare misiune nu poate fi inferior salariului primit de salariatul utilizatorului, care presteaza aceeasi munca sau o munca similara celei prestate de salariatul temporar;

- La stabilirea duratei concediului de odihna, perioadele de incapacitate temporara de munca, cele aferente concediului de maternitate, concediului de risc maternal si concediului pentru ingrijirea copilului bolnav sunt considerate perioade de activitate desfasurata.

- Salariatul are dreptul la concediu de odihna anual si in cazul in care incapacitatea temporara de munca se mentine, in conditiile legii, pe intreaga perioada a anului calendaristic;

- Concediul de odihna se efectueaza in fiecare an; in situatii justificate, in cazul in care salariatul nu poate efectua concediul de odihna pentru anul respectiv, integral sau partial, in baza acordului salariatului, angajatorul are obligatia de a acorda concediul de odihna neefectuat in urmatoarele 18 luni incepand cu anul urmator.

Cadru legal: Legea nr. 12/2015 publicata in Monitorul Oficial, Partea I, nr. 52 din 22 ianuarie

S-a modificat cuantumul diurnei pentru deplasarile in tara

Incepand cu data de 27 ianuarie 2015 un salariat angajat in mediu privat poate primi o diurna neimpozabila pentru delegatie in tara in suma de 17 lei x 2,5 = 42,5 lei/zi. Pentru orice suma de bani care depaseste aceasta valoare, angajatul va trebui sa plateasca impozit pe venitul din salarii si contributii de asigurarilor sociale obligatorii.

Cuantumul stabilit mai sus este rezultatul majorarii diurnei pentru personalul bugetar care a crescut cu 4 lei, ajungand la 17 lei/zi, avand in vedere ca valoarea indemnizatiei de delegare pentru bugetari constituie un indicator de referinta pentru calculul diurnei neimpozabile in mediul privat (2,5 ori nivelul legal stabilit pentru salariatii din institutiile publice).

De asemenea, se majoreaza la 45 de lei/noapte si valoarea cheltuielilor de cazare care pot fi compensate pentru salariatii bugetari care nu se cazeaza in unitati de cazare, cand sunt plecati in delegatie.

Cadru legal: Ordinului MFP nr. 60/2015, publicat in Monitorul Oficial nr. 68/27.01.2015

Relatia cu persoane fizice autorizate (PFA) sa aibe caracter de independenta, sa nu fie intr-o situatie ambigua care sa conduca la o retratare a caracterulului relatiile de dependenta;

ART. 7 Definiţii ale termenilor comuni

(1) În înţelesul prezentului cod, cu excepţia titlului VI, termenii şi expresiile de mai jos au următoarele semnificaţii:

1. activitate – orice activitate desfăşurată de către o persoană în scopul obţinerii de venit;

2. activitate dependentă – orice activitate desfăşurată de o persoană fizică într-o relaţie de angajare;

2.1. Orice activitate poate fi reconsiderată ca activitate dependentă dacă îndeplineşte cel puţin unul dintre următoarele criterii:

a) beneficiarul de venit se află într-o relaţie de subordonare faţă de plătitorul de venit, respectiv organele de conducere ale plătitorului de venit, şi respectă condiţiile de muncă impuse de acesta, cum ar fi: atribuţiile ce îi revin şi modul de îndeplinire a acestora, locul desfăşurării activităţii, programul de lucru;

b) în prestarea activităţii, beneficiarul de venit foloseşte exclusiv baza materială a plătitorului de venit, respectiv spaţii cu înzestrare corespunzătoare, echipament special de lucru sau de protecţie, unelte de muncă sau altele asemenea şi contribuie cu prestaţia fizică sau cu capacitatea intelectuală, nu şi cu capitalul propriu;

c) plătitorul de venit suportă în interesul desfăşurării activităţii cheltuielile de deplasare ale beneficiarului de venit, cum ar fi indemnizaţia de delegare-detaşare în ţară şi în străinătate, precum şi alte cheltuieli de această natură;

d) plătitorul de venit suportă indemnizaţia de concediu de odihnă şi indemnizaţia pentru incapacitate temporară de muncă, în contul beneficiarului de venit.

2.2. În cazul reconsiderării unei activităţi ca activitate dependentă, impozitul pe venit şi contribuţiile sociale obligatorii, stabilite potrivit legii, vor fi recalculate și virate, fiind datorate solidar de către plătitorul şi beneficiarul de venit. În acest caz se aplică regulile de determinare a impozitului pentru veniturile din salarii realizate în afara funcţiei de bază

Din 2015 s-au inasprit sanctiunile pentru neresepctarea corespunzatoare a legislatiei privind utilizarea caselor de macrcat si care in anumite situatii poate sa conduca pe langa sanctiuneea disciplinara (amenda) si la suspendarea activitatii firmei pe o perioada intre 1 si 3 luni.